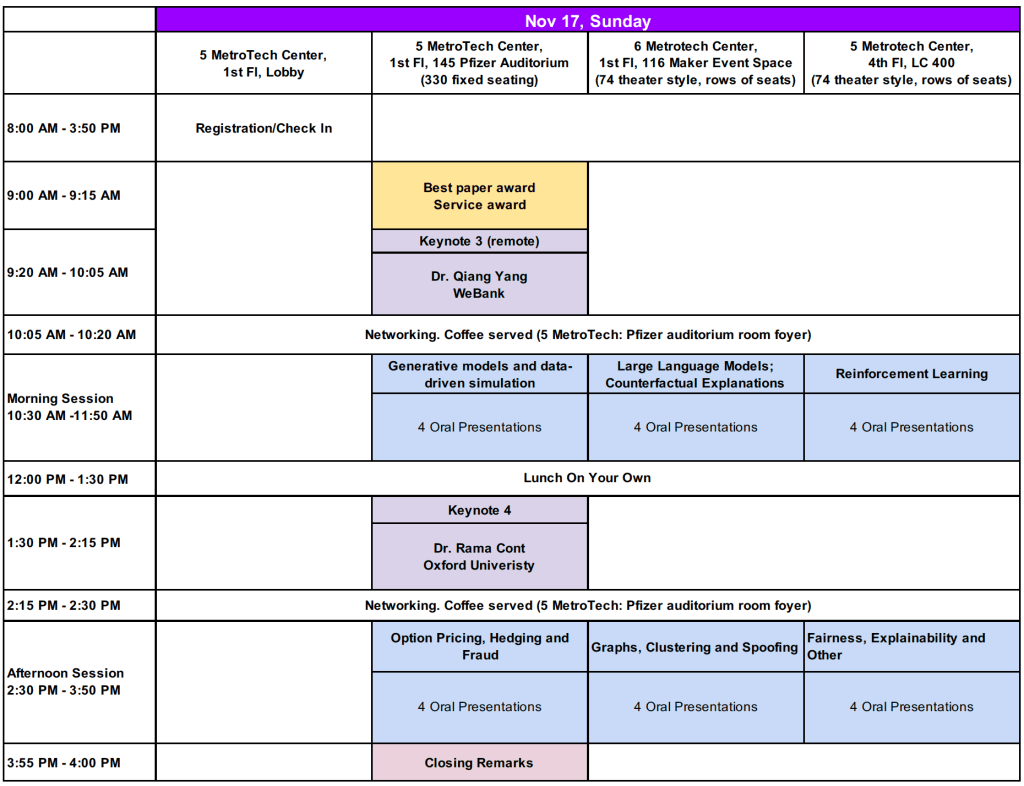

Full program can be downloaded here.

Poster papers in Session 1 (Nov. 16 at 1:30 pm – 3:00pm):

Poster papers in Session 2 (Nov. 16 at 4:20 pm – 5:40pm):

To join virtually, please log in to Whova.com using login details sent with the registration email.

The following papers have been accepted for presentation at ICAIF’24:

Dynamic Reinforced Ensemble using Bayesian Optimization for Stock Trading Arishi Orra (Indian Institute of Technology Mandi); Aryan Bhambu (Indian Institute of Technology Guwahati); Himanshu Choudhary (Indian Institute of Technology Mandi, Mandi, HP); Manoj Thakur (IIT Mandi)* (1)

Unveiling Recurring Financial Patterns: Novel unsupervised filtering algorithms for enhanced forecasting Álvaro Ibrain (BBVA AI Factory)*; Verónica Hernández (BBVA) (7)

FISHNET: Financial Intelligence from Sub-querying, Harmonizing, Neural-Conditioning, Expert Swarms, and Task Planning Nicole Cho (J.P.Morgan)*; Nishan Srishankar (JPMorgan & Chase); Lucas Cecchi (J.P. Morgan Chase); William Watson (JP Morgan & Chase) (12)

Stable Multilevel Deep Neural Networks for Option Pricing and xVAs Using Forward-Backward Stochastic Differential Equations Aadhithya Ashok Naarayan (Imperial College); Panos Parpas (Imperial College London)* (17)

Tax Credits and Household Behavior: The Roles of Myopic Decision-Making and Liquidity in a Simulated Economy Jialin Dong (University of California, Los Angeles); Kshama Dwarakanath (JP Morgan Chase)*; Svitlana Vyetrenko (J. P. Morgan Chase) (21)

GARCH-Informed Neural Networks for Volatility Prediction in Financial Markets Zeda Xu (Carnegie Mellon University); John Liechty (Penn State); Sebastian Benthall (International Computer Science Institute); Nicholas Skar-Gislinge (Lund University); Christopher McComb (Carnegie Mellon University)* (26)

Whack-a-mole Online Learning: Physics-Informed Neural Network for Intraday Implied Volatility Surface Kentaro Hoshisashi (University College London)*; Carolyn E Phelan (UCL); Paolo Barucca (UCL) (28)

Transforming Unstructured Sensitive Information into Structured Knowledge Braulio C. Blanco (University of Luxembourg)*; Mats Brorsson (University of Luxembourg) (30)

FinDKG: Dynamic Knowledge Graphs with Large Language Models for Detecting Global Trends in Financial Markets Xiaohui Victor Li (Imperial College London)*; Francesco Sanna Passino (Imperial College London) (33)

Fast Deep Hedging with Second-Order Optimization Konrad J Mueller (Imperial College London)*; Amira Akkari (JPMorgan); Lukas Gonon (Imperial College London); Ben Wood (J.P.Morgan) (34)

Hopfield networks for asset allocation Carlo Nicolini (Ipazia SpA)*; Monisha Gopalan (Ipazia SpA); Bruno Lepri (FBK, Trento, Italy); Jacopo Staiano (University of Trento) (36)

Macroeconomic Conditioned Synthetic Financial Markets Alexander M Rusnak (École Polytechnique Fédérale de Lausanne)*; Stéphane Daul (Pictet Asset Management) (37)

Simulate and Optimise: A two-layer mortgage simulator for designing novel mortgage assistance products Leo Ardon (J.P. Morgan AI Research); Benjamin Patrick Evans (J.P. Morgan AI Research)*; Deepeka Garg (J.P. Morgan AI Research); Annapoorani Lakshmi Narayanan (J.P. Morgan Chase); Makada Henry-Nickie (JPMorganChase Institute); Sumitra Ganesh (JPMorgan) (38)

Lending an Ear: How LLMs Hear Your Banking Intentions Varad Srivastava (Barclays)* (41)

Contrastive Learning of Asset Embeddings from Financial Time Series Rian Dolphin (University College Dublin)*; Barry Smyth (Insight Centre for Data Analytics); Ruihai Dong (UCD School of Computer Science) (49)

Dynamic Pricing in Securities Lending Market: Application in Revenue Optimization for an Agent Lender Portfolio Yung-Cheng Hsu (J.P. Morgan Quantitative Research)*; JING XU (JPMC); William Biscarri (JP Morgan) (51)

Mechanistic interpretability of large language models with applications to the financial services industry Ashkan Golgoon (Discover Financial Services)*; Khashayar Filom (Discover); Arjun Ravi Kannan (Discover Financial Services) (60)

RiskMiner: Discovering Formulaic Alphas via Risk Seeking Monte Carlo Tree Search Tao Ren (peking university)*; Ruihan Zhou (Peking university); Jinyang Jiang (Peking University); Jiafeng Liang (Harbin Institute of Technology); Qinghao Wang (Peking University); Yijie Peng (Peking University) (63)

XBRL Agent: Leveraging Large Language Models for Financial Report Analysis Shijie Han (Columbia University); Haoqiang Kang (UC San Diego); Bo Jin (Rensselaer Polytechnic Institute); Xiao-Yang Liu (Columbia University)*; Steve Y Yang (Stevens Institute of Technology) (65)

Enhanced Local Explainability and Trust Scores with Random Forest Proximities Joshua Rosaler (BlackRock); Dhagash Mehta (BlackRock, Inc.)*; Dhruv Desai (NVIDIA Corporation); Bhaskarjit Sarmah (BlackRock); Dimitris Vamvourellis (BlackRock); Stefano Pasquali (BlackRock ); Deran Onay (BlackRock) (66)

Can an unsupervised clustering algorithm reproduce a categorization system? Nathalia M Castellanos (BlackRock); Sebastian Frank (BlackRock); Dhruv Desai (NVIDIA Corporation); Dhagash Mehta (BlackRock, Inc.)*; Stefano Pasquali (BlackRock ) (71)

Distortion in Financial Narratives: A ChatGPT Approach Khaled Obaid (Mississippi State University); kuntara Pukthuanthong (University of Missouri)* (72)

Stock Index Forecasting Using an Explainable TAFT Model with Online Data-Driven Social Sentiment Index Junkyu Jang (KAIST College of Business)*; Taehwan Kim (KAIST College of Business); Sung-Hyuk Park (KAIST College of Business) (73)

Time-aware Graph Attention Networks for Multiperiod Default Prediction Cheng-Wei Lin (Academia Sinica)*; Yu-Pao Tu (Academia Sinica); Chuan-Ju Wang (Academia Sinica) (77)

Augmenting Equity Factor Investing with Global Macro Regimes dmitriy nuriyev (Bloomberg)*; Songyun Duan (Bloomberg LLP) (78)

Simulating the Economic Impact of Rationality through Reinforcement Learning and Agent-Based Modelling Simone Brusatin (University of Trieste); Tommaso Padoan (Università di Trieste); Andrea Coletta (Bank of Italy); Domenico Delli Gatti (Università Cattolica); Aldo Glielmo (Bank of Italy)* (79)

Generative-CNN for Pattern Recognition in Finance Jeevesh Natarajan (University of California, Berkeley)*; Wayne Wang (University of California, Berkeley); Yaqiao Jiang (University of California, Berkeley); Zeqi Zhang (University of California, Berkeley); Huanhui Ye (University of California, Berkeley); Lingxi Kuang (University of California, Berkeley ) (82)

Market Making with Learned Beta Policies Yongzhao Wang (University of Michigan)*; Rahul Savani (Univ. of Liverpool); Anri Gu (University of Michigan); Chris Mascioli (University of Michigan); Theodore Turocy (University of East Anglia); Michael Wellman (University of Michigan) (84)

Deep Learning for Options Trading: An End-To-End Approach Wee Ling Tan (University of Oxford)*; Stephen Roberts (Oxford); Stefan Zohren (University of Oxford) (86)

Entity-based Financial Tabular Data Synthesis with Diffusion Models Changshuo Liu (Strike Technologies LLC)*; Canyao Liu (Yale University) (87)

A Case Study on Enhancing Inquiry Response in a Non-Life Insurance Company Using Generative AI. Shojiro Tsutsui (Mitsui Sumitomo Insurance Company, Limited)*; Michihiro Karino (Mitsui Sumitomo Insurance Company, Limited); Kenichi Kuroki (Mitsui Sumitomo Insurance Company, Limited); Aya Fukumoto (Mitsui Sumitomo Insurance Company, Limited); Yusuke Hamano (NEC); Kenji Sobata (NEC); Temma Saito (NEC); Tatsunori Kawamoto (NEC); Taku Odashima (NEC); Tsuyoshi Kato (NEC); Yosuke Motohashi (NEC) (90)

Bankruptcy Prediction: Data Augmentation, LLMs and the Need for Auditor’s Opinion Andreas Sideras (NCSR Demokritos)*; Konstantinos Bougatiotis (National Centre of Scientific Research “”Demokritos””); Elias Zavitsanos (National Center for Scientific Research “”Demokritos””); Georgios Paliouras (NCSR “”Demokritos””); George Vouros (UNIPI, Greece) (93)

A Dutch Financial Large Language Model Sander Noels (Silverfin & Ghent University )*; Jorne De Blaere (Silverfin); Tijl De Bie (Ghent University) (94)

To Compete or Collude: Bidding Incentives in Ethereum Block Building Auctions Fei Wu (King’s College London)*; Thomas Thiery (Ethereum Foundation); Stefanos Leonardos (King’s College London); Carmine Ventre (King’s College London) (96)

Extracting Alpha from Financial Analyst Networks Dragos Gorduza (University of Oxford)*; Yaxuan Kong (University of Oxford); Xiaowen Dong (Oxford); Stefan Zohren (University of Oxford) (97)

Open Set Recognition for Random Forest Guanchao Feng (BlackRock, Inc.)*; Dhruv Desai (NVIDIA Corporation); Dhagash Mehta (BlackRock, Inc.); Stefano Pasquali (BlackRock ) (98)

Quantile Regression using Random Forest Proximities Mingshu Li (BlackRock); Dhagash Mehta (BlackRock, Inc.)*; Bhaskarjit Sarmah (BlackRock); Dhruv Desai (NVIDIA Corporation); Joshua Rosaler (BlackRock); snigdha bhagat (BlackRock ); philip sommer (Blackrock) (100)

Functional Mixed-type Clustering of Investors’ Daily Returns During a Market Shock Change-point and Recovery John R.J. Thompson (University of British Columbia)*; Matt Davison (Western University) (101)

The Effect of Liquidity on the Spoofability of Financial Markets Anri Gu (University of Michigan)*; Yongzhao Wang (University of Michigan); Chris Mascioli (University of Michigan); Mithun Chakraborty (University of Michigan); Rahul Savani (Univ. of Liverpool); Theodore Turocy (University of East Anglia); Michael Wellman (University of Michigan) (103)

Identifying Money Laundering Subgraphs on the Blockchain Kiwhan Song (MIT)*; Mohamed Ali Dhraief (IBM Research); Muhua Xu (MIT); Locke Cai (MIT); Xuhao Chen (MIT); Arvind Arvind (MIT); Jie Chen (IBM Research) (104)

Analyzing Cascading Outbreak of GameStop Event: A Practical Approach Using Network Analysis and Large Language Models Shengyuan Lin (Rensselaer Polytechnic Institute); Keyi Wang (Columbia University); Xiao-Yang Liu (Columbia University)* (105)

Customized FinGPT Search Agents Using Foundation Models Felix Tian (Rensselaer Polytechnic Institute); Ajay Byadgi (Rensselaer Polytechnic Institute ); Daniel S Kim (Rensselaer Polytechnic Institute); Daochen Zha (Independent Researcher); Matt White (UC Berkeley); Kairong Xiao (Columbia University); Xiao-Yang Liu (Columbia University)* (107)

Simulating Asset Prices using Conditional Time-Series GAN Riasat Ali Istiaque (Nanyang Technological University); Chi Seng Pun (Nanyang Technological University)*; Yuli Song (Nanyang Technological University ) (108)

A Financial Market Simulation Environment for Trading Agents Using Deep Reinforcement Learning Chris Mascioli (University of Michigan)*; Anri Gu (University of Michigan); Yongzhao Wang (University of Michigan); Mithun Chakraborty (University of Michigan); Michael Wellman (University of Michigan) (110)

Denoising Diffusion Probabilistic Model for Realistic Financial Correlation Matrices Szymon Kubiak (City, University of London)*; Tillman Weyde (City, University of London); Oleksandr Galkin (City, University of London); Daniel Philps (University of Warwick); Ram Gopal (Warwick Business School) (114)

Adversarial Inverse Reinforcement Learning for Market Making Juraj Zelman (Richfox Capital)*; Martin Stefanik (Richfox Capital); Moritz Weiss (ETH Zurich); Josef Teichmann (Eidgenoesische Hochschule Zuerich) (115)

Cross-Sector Market Regime Forecasting with LLM-Augmented News Analysis Timur Mudarisov (University of Luxembourg)*; Radu Valentin State (University of Luxembourg); Zsofia Kraussl (University of Luxembourg); Alexander Yakubov (University of Luxembourg); Tatiana A Petrova (University of Luxembourg) (117)

Detecting Collective Liquidity Taking Distributions Andrei-Bogdan Balcau (King’s College London)*; Leandro Sánchez-Betancourt (University of Oxford); Stefan Sarkadi (King’s College London); Carmine Ventre (King’s College London) (118)

Evaluating Financial Relational Graphs: Interpretation Before Prediction Yingjie Niu (University College Dublin)*; Lanxin Lu (University College Dublin); Rian Dolphin (University College Dublin); Valerio Poti (University College Dublin (UCD)); Ruihai Dong (UCD School of Computer Science) (119)

Enhancing Investment Analysis: Optimizing AI-Agent Collaboration in Financial Research Xuewen Han (Tsinghua University); Neng Wang (AI4Finance Foundation)*; Shangkun Che (Tsinghua University); Hongyang Yang (AI4Finance Foundation); Kunpeng Zhang (University of Maryland, College park); Sean Xin Xu (Tsinghua University) (122)

Market-Making and Hedging with Market Impact using Deep Reinforcement Learning Jiayu Shi (National University of Singapore); Siu Hin Tang (NUS); Chao Zhou (National University of Singapore)* (123)

NeuralFactors: A Novel Factor Learning Approach to Generative Modeling of Equities Achintya Gopal (Bloomberg LP)* (126)

FraudGT: A Simple, Effective, and Efficient Graph Transformer for Financial Fraud Detection Junhong Lin (Massachusetts Institute of Technology)*; Xiaojie Guo (IBM Research); Yada Zhu (IBM Research); Samuel Mitchell (MIT); Erik Altman (IBM); Julian Shun (MIT) (129)

A Financial Time Series Denoiser Based on Diffusion Model Zhuohan Wang (King’s College London)*; Carmine Ventre (King’s College London) (130)

Machine Learning-based Relative Valuation of Municipal Bonds Preetha Saha (BlackRock, Inc.); Jasmine Lyu (BlackRock, Inc.); Dhruv Desai (BlackRock, Inc.); Rishab Chauhan (BlackRock, Inc.); Jerinsh Jeyapaulraj (BlackRock, Inc.); Peter Chu (BlackRock, Inc.); Philip Sommer (BlackRock, Inc.); Dhagash Mehta (BlackRock, Inc.) (131)

Online Personalizing White-box LLMs Generation with Neural Bandits Zekai Chen (George Washington University); Po-Yu Chen (Imperial College London)*; Francois Buet-Golfouse (UCL) (135)

Adaptive Risk-Based Control in Financial Trading Max M Camilleri (University of Malta)*; Josef Bajada (University of Malta); Vincent Vella (University of Malta) (136)

WallStreetFeds: Client-Specific Tokens as Investment Vehicles in Federated Learning Arno Geimer (University of Luxembourg)*; Beltran Fiz (University of Luxembourg); Radu Valentin State (University of Luxembourg) (140)

Modality-aware Transformer for Financial Time series Forecasting Hajar Emami Gohari (IBM T.J Watson Research Center)*; Xuan-Hong Dang (IBM T.J Watson Research Center); Syed Yousaf Shah (IBM T.J Watson Research Center); Petros Zerfos (IBM T.J Watson Research Center) (144)

Recent Trends, GenAI Crime Wave & Co-Evolutionary AI: AI versus AI in Financial Crimes & Detection Eren Kurshan (Princeton/MS)*; Dhagash Mehta (Blackrock); C. Bayan Bruss (Capital One); Tucker Balch (Emory University / JPM) (146)

Numin: Weighted-Majority Ensembles for Intraday Trading. Aniruddha Mukherjee (Kalinga Institute of Industrial Technology)*; Rekha Singhal (TCS); Gautam Shroff (IIIT Delhi) (149)

Navigating the Difficulty of Achieving Global Optimality under Variance-Induced Time Inconsistency Jingxiang Tang (Nanyang Technological University)*; Nixie S Lesmana (National University of Singapore); Chi Seng Pun (Nanyang Technological University) (150)

FraudDiffuse: Diffusion-aided Synthetic Fraud Augmentation for Improved Fraud Detection Ruma Roy (Mastercard); DARSHIKA TIWARI (Mastercard)*; Anubha Pandey (Mastercard) (151)

Imb-FinDiff: Conditional Diffusion Models for Class Imbalance Synthesis of Financial Tabular Data Marco Schreyer ( International Computer Science Institute (ICSI))*; Timur Sattarov (Deutsche Bundesbank); Alex Sim (Lawrence Berkeley National Laboratory); Kesheng Wu (LBNL) (152)

Tab-Distillation: Impacts of Dataset Distillation on Tabular Data For Outlier Detection Dayananda Herurkar (DFKI)*; Federico Raue (DFKI); Andreas Dengel (DFKI GmbH) (153)

Can GANs Learn the Stylized Facts of Financial Time Series? Sohyeon Kwon (NCSOFT); Yongjae Lee (UNIST)* (155)

Stock Recommendations for Individual Investors: A Temporal Graph Network Approach with Mean-Variance Efficient Sampling Youngbin Lee (UNIST); Yejin Kim (UNIST); Javier Sanz-Cruzado (University of Glasgow); Richard Mccreadie (University of Glasgow); Yongjae Lee (UNIST)* (158)

Generational Knowledge Transfer for Model Robustness & Agility: Label Augmentation for Time-Sensitive Financial Services Applications Hongda Shen (University of Alabama in Huntsville)*; Eren Kurshan (Princeton/MS) (166)

Data-driven Derivative Hedging with Quadratic Variation Penalty Alessio Brini (Duke University)*; Giacomo Domeniconi (U.S. Bank); Ali Fathi (U.S. Bank) (167)

Optimizing Sequential Predictions for Order Execution: a Decision Focused Learning Approach Sunmin Kweon (Korea Advanced Institute of Science and Technology(KAIST))*; Yonghwan Yim (KAIST); Seungki Min (KAIST) (173)

Evaluating Fairness in Transaction Fraud Models: Fairness Metrics, Bias Audits, and Challenges Parameswaran Kamalaruban (Featurespace)*; Yulu Pi (University of Warwick); Stuart Burrell (Featurespace); E G P DRAGE (University of Cambridge); Piotr Skalski (Featurespace); Jason Wong (Featurespace); David Sutton (Featurespace) (174)

Why Groups Matter: Necessity of Group Structures in Attributions Dangxing Chen (Duke Kunshan University)*; Jingfeng Chen (Duke Kunshan University); Weicheng Ye (Duke Kunshan University) (175)

EX-DRL: Hedging Against Heavy Losses with EXtreme Distributional Reinforcement Learning Parvin Malekzadeh (University of Toronto)*; Zissis Poulos (York University); Jacky Chen (University of Toronto); Zeyu Wang (University of Toronto); Konstantinos N Plataniotis (UofT) (178)

Sovereign Risk Summarization Kaushal Shetty (J.P Morgan Chase)*; Santosh Kumar Bojanki (JP Morgan); Adwait Ratnaparkhi (JPMorganChase) (180)

Autoregressive DRL with Learned Intrinsic Rewards for Portfolio Optimisation Magdalene Hui Qi Lim (Nanyang Technological University); Nixie S Lesmana (National University of Singapore)*; Chi Seng Pun (Nanyang Technological University) (185)

HybridRAG: Integrating Knowledge Graphs and Vector Retrieval Augmented Generation for Efficient Information Extraction Dhagash Mehta (BlackRock, Inc.); Bhaskarjit Sarmah (BlackRock)*; Benika Hall (NVidia); Rohan Rao (NVIDIA); Sunil Patel (NVidia); Stefano Pasquali (BlackRock ) (189)

Neural Term Structure of Additive Process for Option Pricing Jimin Lin (Bloomberg)*; Guixin Liu (Bloomberg L.P.) (193)

TABCF: Counterfactual Explanations for Tabular Data Using a Transformer-Based VAE Emmanouil Panagiotou (Freie Universität Berlin)*; Manuel Heurich (Freie Universität Berlin); Tim Landgraf (Freie Universität Berlin); Eirini Ntoutsi (Bundeswehr University Munich) (198)

Graph Feature Preprocessor: Real-time Subgraph-based Feature Extraction for Financial Crime Detection Jovan Blanuša (IBM Research Zurich)*; Maximo Cravero Baraja (Caltech); Andreea Anghel (IBM Research); Luc von Niederhäusern (ETH Zürich); Erik Altman (IBM); Haralampos Pozidis (IBM Research Zurich); Kubilay Atasu (Delft University of Technology) (201)

Is Small Really Beautiful for Central Bank Communication? Evaluating Language Models for Finance: Llama-3-70B, GPT-4, FinBERT-FOMC, FinBERT, and VADER Wonseong Kim (Korea University); Jan Spörer (University of St. Gallen)*; Choong Lyol Lee (Korea Universiry); Siegfried Handschuh (University of St.Gallen) (205)

Cluster-driven Hierarchical Representation of Large Asset Universes for Optimal Portfolio Construction Nail Khelifa (ENSAE Paris); Jérôme Allier (ENSAE Paris); Mihai Cucuringu (University of Oxford and The Alan Turing Institute)* (206)

FairNNV: The Neural Network Verification Tool For Certifying Fairness Anne M Tumlin (Vanderbilt University)*; Diego Manzanas Lopez (Vanderbilt University); Preston Robinette (Vanderbilt University); Yuying Zhao (Vanderbilt university); Tyler Derr (Vanderbilt University); Taylor T Johnson (Vanderbilt University) (210)

Reducing Return Volatility in Neural Network-Based Asset Allocation via Formal Verification and Certified Training Edward Stevinson (Imperial College London)*; Alessio Lomuscio (Imperial College London) (211)

Quantum Generative Models of Mid-Price Movement in Limit Order Books Vanio S Markov (Wells Fargo NA)*; Vladimir Rastunkov (IBM); Juan I Adame (Wells Fargo) (213)

DySTAGE: Dynamic Graph Representation Learning for Asset Pricing via Spatio-Temporal Attention and Graph Encodings Jingyi Gu (New Jersey Institute of Technology); Junyi Ye (New Jersey Institute of Technology); Ajim Uddin (New Jersey Institute of Technology); Guiling Wang (New Jersey Institute of Technology)* (215)

Adaptive and Explainable Margin Trading via Large Language Models on Portfolio Management Jingyi Gu (New Jersey Institute of Technology); Junyi Ye (New Jersey Institute of Technology); Guiling Wang (New Jersey Institute of Technology)*; Wenpeng Yin (Penn State University) (216)

FinQAPT: Empowering Financial Decisions with End-to-End LLM-driven Question Answering Pipeline Kuldeep Singh (Michigan State University)*; Simerjot Kaur (JP Morgan Chase); Charese Smiley (JP Morgan Chase) (219)

Rolling Forward: Enhancing LightGCN with Causal Graph Convolution for Credit Bond Recommendation Ashraf GHIYE (École Polytechnique | BNP Paribas CIB)*; Baptiste Barreau (BNP Paribas CIB); laurent carlier (bnp paribas); Michalis Vazirgiannis (École Polytechnique) (225)

Transformers and attention-based networks in quantitative trading: a comprehensive survey Lucas Coelho e Silva (Aeronautics Institute of Technology)*; Gustavo de Freitas Fonseca (Aeronautics Institute of Technology); Paulo Andre L. Castro ( ITA – Aeronautics Institute of Technology) (226)

TAT-LLM: A Specialized Language Model for Discrete Reasoning over Financial Tabular and Textual Data Fengbin Zhu (National University of Singapore)*; Ziyang Liu (6Estates Pte Ltd); Fuli Feng (University of Science and Technology of China); Chao Wang (6Estates); Moxin Li (NUS); Tat-Seng Chua (National university of Singapore) (228)

Enhancing Financial Question Answering with a Multi-Agent Reflection Framework Sorouralsadat Fatemi (University of Illinois at Chicago)*; Yuheng Hu (University of Illinois at Chicago) (231)

Designing Expressive and Liquid Financial Options Markets via Linear Programming and Automated Market Making Xintong Wang (Rutgers University)*; David M Pennock (Rutgers University); David Rothschild (Microsoft Research); Nikhil Devanur (Amazon) (237)

FinVision: A Multi-Agent Framework for Stock Market Prediction Sorouralsadat Fatemi (University of Illinois at Chicago)*; Yuheng Hu (University of Illinois at Chicago) (245)

ECC Analyzer: Extract Trading Signal from Earnings Conference Calls using Large Language Model for Stock Volatility Prediction Yupeng Cao (Stevens Institute of Technology )*; Zhi Chen (Stevens Institute of Technology); Qingyun Pei (Stevens Institute of Technology); Nathan Lee (Hunter College High School); K. P. Subbalakshmi (Stevens Institute of Technology); Papa Momar Ndiaye (Stevens Institute of Technology) (249)

TADACap: Time-series Adaptive Domain-Aware Captioning Elizabeth Fons (J.P. Morgan AI Research)*; Rachneet Kaur (J.P. Morgan AI Research); Zhen Zeng (J.P. Morgan AI Research); Soham Palande (J.P Morgan AI Research); Tucker Balch (JP Morgan); Svitlana Vyetrenko (J. P. Morgan Chase); Manuela Veloso (JP Morgan) (256)

Mixtures of Experts for Scaling up Neural Networks in Order Execution Kang Li (University of Oxford)*; Leandro Sánchez-Betancourt (University of Oxford); Timon Willi (University of Oxford); Mihai Cucuringu (University of Oxford and The Alan Turing Institute) (257)

Retrieval Augmented Fraud Detection Anubha Pandey (Mastercard)* (258)

AI in Investment Analysis: LLMs for Equity Stock Ratings Kassiani Papasotiriou (JPMC); Srijan Sood (J.P. Morgan AI Research)*; Shayleen Reynolds (JPMorgan); Tucker Balch (JP Morgan) (263)

ARL-Based Multi-Action Market Making with Hawkes Processes and Variable Volatility ZIYI WANG (King’s College London)*; Carmine Ventre (King’s College London); Maria Polukarov (King’s College London) (264)

FinLlama: LLM-Based Financial Sentiment Analysis for Algorithmic Trading Giorgos Iacovides (Imperial College London)*; Thanos KONSTANSTINIDIS (Imperial College London ); Danilo P. Mandic ((Imperial College of London, UK)); Mingxue Xu (Imperial College London) (267)